納品日:2019-12-26

都道府県:東京

メーカー:FUJIFILM

機種名:DocuCentre-VI C2264

![]()

![]()

コピー機や複合機の導入・入れ替えを検討していて、こんな疑問はありませんか?

設備投資に関する税制は、名称も仕組みも似ているものが多く、「どれを選ぶと、いつ・どのくらい税金が軽くなるのか」が分かりづらくなりがちです。とくに高額になりやすいコピー機・複合機では、選ぶ制度次第で資金繰りや投資のタイミングが大きく変わります。

そこでこの記事では、コピー機導入を例に特別償却の基本、即時償却・税額控除との違い、制度ごとのメリット・デメリットを整理します。

さらに、中小企業がコピー機を導入するときに、どの制度をどう使うとキャッシュフローと税負担をバランスよく最適化しやすいかを、具体的な数字も交えながら分かりやすく解説します。

監修者

千々波 一博

(ちぢわ かずひろ)

保有資格:Webリテラシー/.com Master Advance/ITパスポート/個人情報保護士/ビジネスマネージャー検定

2004年から通信業界で5年間営業として従事。その後、起業して他業種に進出。OFFICE110に営業で入社し、月40~60件ほどビジネスホン・複合機・法人携帯などを案内。現在は既存のお客様のコンサルティングとして従事。

2004年から通信業界で5年間営業として従事。その後、起業して他業種に進出。OFFICE110に営業で入社し、月40~60件ほどビジネスホン・複合機・法人携帯などを案内。現在は既存のお客様のコンサルティングとして従事。

特別償却とは、通常の減価償却よりも早いペースで費用計上できる「優遇された償却方法」のことです。

複合機などの設備投資を行う際には、通常の減価償却にくわえ、初年度に多く償却できる特別償却や、条件を満たせば一気に全額経費化できる即時償却など、いくつかの選択肢があります。その違いを理解しておかないと、「どれを使うのが自社にとって有利なのか」が判断しづらくなってしまいます。

このセクションでは、まず通常の減価償却の考え方を整理したうえで、特別償却の仕組みとメリットをわかりやすく解説します。

減価償却とは、高額な固定資産の購入費用を、耐用年数にわたって少しずつ経費化していく会計・税務上のルールです。

建物や自動車、パソコン、複合機などは、購入した年だけでなく、複数年にわたって使い続ける固定資産です。こうした資産の価値は、時間の経過や使用に伴って少しずつ減っていくと考えられるため、購入した年に全額を一気に経費にすると、その年だけ費用が膨らみ、業績の見え方が大きく歪んでしまいます。

そこで、税法上は耐用年数に応じて費用を分割し、毎年少しずつ経費計上します。これが減価償却です。減価償却を正しく行うことで、利益と費用の対応関係を適切に保ちつつ、無理のない節税にもつながります。

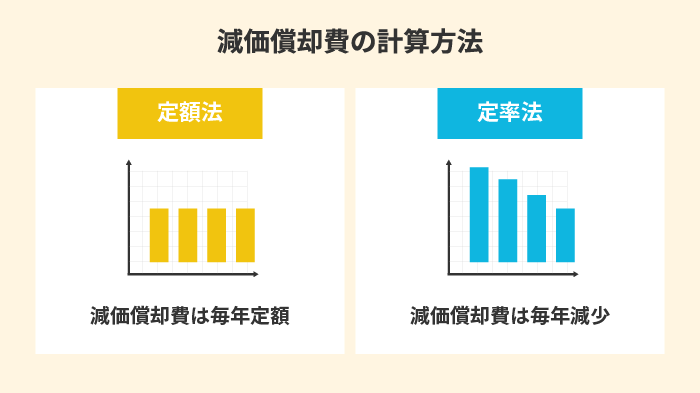

減価償却には「毎年同じ額を費用にする方法」と「初年度に多く、年数が経つほど少なくしていく方法」の2種類があります。

減価償却の主な方法:

定額法は費用が毎年一定なので、利益のブレが少なくなります。一方で定率法は、資産を使い始めた初期に償却費を多く計上できるため、投資直後の負担感を抑えつつ、税金を前倒しで軽くしやすいという特徴があります。

特別な場合を除き、法人がコピー機を含む多くの減価償却資産を処理する際は、定率法を採用するケースが一般的です。ここからは、定率法の計算イメージを具体的な数字で見ていきましょう。

定率法では、期首残高に「償却率」を掛けることで、その年の減価償却費を計算します。

例として、コピー機を200万円で購入したケースを考えてみます。国税庁の耐用年数表によると、コピー機(複写機)の耐用年数は5年です。

定率法の計算では、次の3つの数字を参照します。

耐用年数5年の主なパラメータ:

まず、一定額以上は必ず償却できるようにするため、償却保証額(取得原価×保障率)を計算します。

| コピー機(取得原価200万円・耐用年数5年)を定率法で償却する例 | ||||

|---|---|---|---|---|

| 年度 | 計算方法 | 減価償却費 | 減価償却累計 | 期末残高 |

| 償却保証額 | 200万×0.10800=21万6,000円 | – | – | – |

| 1年目 | 200万円×0.4 | 80万円 | 80万円 | 120万円 |

| 2年目 | 120万×0.4 | 48万円 | 128万円 | 72万円 |

| 3年目 | 72万×0.4 | 28万8,000円 | 156万8,000円 | 43万2,000円 |

| 4年目 | 43万2,000×0.5 | 21万6,000円 | 178万4,000円 | 21万6,000円 |

| 5年目 | 43万2,000※償却限度額×0.5-1 | 21万5,999円 | 199万9,999円 | 1円 |

通常は、期首残高に償却率を掛けて減価償却費を計算します。しかし、そのまま計算を続けると将来償却保証額(取得原価×保障率)を下回ってしまう年度が出てくるため、一定のタイミングから改定償却率に切り替えて計算します。

上記の例では、4年目以降は通常の償却率0.4で続けると償却保証額を下回るため、4年目から改定償却率0.5を使用しています。

なお定率法の償却限度額は「改定取得価額×改定償却率」で求めます。ここでいう「改定取得価額」とは、最後に通常の償却率を使って計算した年度の期末残高(この例では3年目の43万2,000円)です。

したがって、償却限度額は 43万2,000円×0.5=21万6,000円 となり、5年目はこの償却限度額から残存簿価1円を差し引いた金額を最終年度の減価償却費として計上します。

実務上の細かい適用や計算は、必ず顧問税理士や会計ソフト・専門家の指示に従う前提で、ここでは「定率法は初年度に多く、年数が経つほど償却額が減る」というイメージを押さえておくとよいでしょう。

特別償却とは、一定の条件を満たす設備投資について、初年度に通常の減価償却費とは別枠で、追加の償却(費用計上)を認める制度です。

通常、資産は決められた耐用年数に沿ってしか償却できませんが、特別償却を使うと、初年度に「増し分」を上乗せして償却できるため、その年度の利益を抑え、法人税の負担を軽くしやすくなります。トータルで償却できる額(取得原価)は変わりませんが、費用計上のタイミングを前倒しできる点がポイントです。

通常の減価償却との違い:

特別償却が利用できるかどうかは、購入する資産の種類や利用目的、企業規模などが、各種税制の要件に当てはまるかで決まります。代表的な制度としては、次のようなものがあります。

特別償却の代表的な制度例:

たとえば「中小企業投資促進税制」では、条件を満たす設備について、初年度に通常の減価償却費に加えて取得価額の30%を特別償却費として追加で計上できるケースがあります。これにより、その年度の課税所得を抑え、結果的に法人税の負担軽減を図ることが可能です。

実際にどの制度を使えるか、特別償却と税額控除のどちらを選ぶべきかは、他の投資計画や利益水準とのバランスで変わるため、必ず顧問税理士や専門家に相談しながら検討することをおすすめします。

複合機(コピー機)を導入する際の税金面の考え方や税額控除については、複合機(コピー機)の税額控除でも詳しく解説していますので、あわせてご覧ください。

特別償却は、うまく使えば資金繰りや法人税負担の平準化に役立つ一方で、「前倒しで償却するだけ」という性質ゆえの注意点もあります。

制度のイメージだけで判断してしまうと、「その年は助かったけれど、翌年度以降の減価償却がほとんど残っていない」といった状況にもなりかねません。ここでは、実務で押さえておきたいメリットと注意点を整理します。

特別償却を検討するときに押さえたいポイント:

特別償却の最大のメリットは、「初年度に減価償却費を前倒し計上できることで、資金繰りや法人税の負担を調整しやすくなる」点です。

設備投資はキャッシュアウトが大きくなりがちですが、特別償却を組み合わせることで、投資直後の資金繰り悪化をある程度やわらげることが期待できます。

特別償却は、原則として「購入した初年度」に使える制度です。

たとえば、1,000万円の設備投資を行い、30%の特別償却が認められるケースを考えてみましょう。

30%特別償却を活用した場合のイメージ:

設備を購入した直後は手元資金が減りやすいため、税金の支払いを前倒しで軽くできる効果は、資金繰りの安定にもつながります。また、将来業績が悪化したとしても、特別償却であらかじめ費用計上しておくことで、翌期以降の減価償却費を抑え、利益のブレを小さくする効果も期待できます。

購入した初年度の利益が少ない場合など、「特別償却を満額取ってしまうと赤字が大きくなりすぎる」というケースもあります。

通常の減価償却は「繰り越し」という考え方がありませんが、特別償却については、一定の条件のもとで「特別償却不足額」を1年間だけ繰り越すことが認められています。

たとえば、取得価額1,000万円・特別償却30%のケースで、初年度に認められる償却枠が次のようなイメージだったとします。

初年度に認められる償却枠のイメージ:

このとき、利益水準などを踏まえた結果、初年度に以下のような選択をすることもあります。

特別償却不足額の考え方(イメージ):

「初年度にどこまで費用計上するか」をある程度コントロールできるため、利益計画や資金繰りを見ながら柔軟に調整したい企業にとっては大きなメリットといえます。

一方で、特別償却には「前倒しで償却するだけ」という性質ならではの注意点もあります。制度のイメージだけで判断してしまうと、「トータルで見たときには思ったほど得をしていなかった」というケースも出てきます。

特別償却は購入した初年度の節税効果が高いものの、耐用年数全体で見たときの「総額としての償却額」は変わりません。

先ほどの例で取り上げた、取得価額200万円・耐用年数5年・定率法・特別償却30%のケースを簡略化して比較すると、次のようなイメージになります。

| 計算方法 | 減価償却費 | 特別償却費(30%) | 期末残高 | |

|---|---|---|---|---|

| 償却保証額 | 200万×0.10800=21万6,000円 | – | – | – |

| 1年目 | 200万円×0.4 | 80万円 | 200万円×0.3=60万円 | 60万円 |

| 2年目 | 60万×0.4 | 24万円 | – | 36万円 |

| 3年目 | 36万×0.5 | 18万円 | – | 18万円 |

| 4年目 | 36万×0.5-1 | 17万9,999円 | – | 1円 |

| 5年目 | – | 0 | – | – |

| 合計償却額 | – | 139万9,999円 | 60万円 | – |

特別償却を行うことで、3年目以降は改定償却率を使う必要が出てきて、結果的に4年目でほぼ全額を償却し終える形になります。「早く償却できる」という意味ではメリットですが、耐用年数5年トータルで見たときの償却額の合計は、通常の減価償却だけの場合と変わりません。

また、特別償却を使うと、2年目以降の計算がやや複雑になりやすい点にも注意が必要です。会計処理の手間や、決算数値の見通しなども踏まえて検討しましょう。

特別償却を利用できる制度はいくつかありますが、いずれも「恒久制度」ではなく、国の政策や税制改正の方針によって内容が変わったり、終了したりする可能性があります。

実際に、過去には特別償却が認められていた以下のような制度が終了しています。

すでに終了した特別償却制度の例:

現在も「中小企業投資促進税制」「地域未来投資促進税制」「中小企業防災・減災投資促進税制」などで特別償却が認められていますが、これらも適用期限や対象設備、償却割合などが税制改正ごとに見直される仕組みです。

具体的に活用を検討する際は、国税庁や中小企業庁などの情報を確認し、最新の適用条件や期限を必ずチェックしたうえで、顧問税理士や会計事務所にも相談することをおすすめします。

特別償却・即時償却・税額控除は、いずれも「設備投資に対する税負担を軽くする」仕組みですが、前倒しするのが費用(減価償却)なのか・税額そのものなのか、いつどこまで前倒しできるのかが異なります。

制度ごとの特性を理解せずに選んでしまうと、「初年度は楽になったが、その後の減価償却が残っていない」「法人税額が少なすぎて税額控除を活かし切れない」といったミスマッチも起こりがちです。

このセクションでは、特別償却とあわせて検討されることの多い即時償却と税額控除の違いを整理します。

この章で整理するポイント:

特別償却が「取得価額の一部を初年度に上乗せ計上する仕組み」なのに対し、即時償却は「中小企業経営強化税制を使って、その年に全額を費用化できる仕組み」です。

特別償却は、中小企業投資促進税制などの制度を使って、通常の減価償却費に一定割合(例:30%)を上乗せして計上する方法です。一方、即時償却は「中小企業経営強化税制」を活用することで、取得価額の100%を購入年度に一気に費用計上できる点が大きな違いです。

即時償却の最大のメリットは、購入年度に減価償却費を一気に計上することで、その年の法人税負担を大きく抑えられることです。

設備投資はキャッシュアウトのインパクトが大きくなりがちですが、即時償却を利用すれば、次のようなメリットが期待できます。

即時償却の主なメリット:

今後も設備投資や事業拡大を計画しており、「当面は手元資金を厚く確保しておきたい」中小企業にとっては、即時償却は検討価値の高い選択肢といえます。

一方で、即時償却には特別償却以上に気をつけたいポイントがあります。

即時償却の主な注意点:

「購入年度の利益がどれくらい出そうか」「翌年度以降にも安定して利益が出そうか」といった収益の見通しを踏まえたうえで、特別償却と即時償却のどちらを使うか検討することが重要です。

特別償却や即時償却が「費用(減価償却)を前倒しして利益を減らす制度」であるのに対し、税額控除は「計算された法人税額から、一定額を直接差し引ける制度」です。

法人税は、収入金額から減価償却費やその他の必要経費を差し引いた「課税所得」に税率をかけて算出します。特別償却はこの「課税所得」を減らす方法ですが、税額控除は、算出された法人税額から一定割合を直接減らす仕組みです。

税額控除は特別償却との併用はできませんが、「中小企業経営強化税制」や「中小企業投資促進税制」などで活用できるケースがあります。

税額控除のイメージ(例:200万円のコピー機を購入した場合):

ただし、税額控除できるのはその事業年度の法人税額の20%相当額までと決められています。法人税額が100万円であれば、控除できる上限は20万円まで、というイメージです。

税額控除のメリットは、「利益水準に応じて、法人税額そのものをダイレクトに減らせる」点です。

特別償却のように減価償却費を前倒しするのではなく、すでに計算された法人税から控除額を直接差し引けるため、節税効果が分かりやすい制度といえます。

さらに、税額控除には次のような特徴があります。

税額控除の主なメリット:

たとえば前述のコピー機の例で、購入した年の法人税額が50万円だった場合、税額控除14万円のうち10万円(50万円×20%)はその年に控除できます。残りの4万円は、翌年度の法人税額が十分にあれば控除可能です。

税額控除を検討する際には、対象となる企業の条件や法人税額の水準に注意が必要です。

税額控除の主な注意点:

長期的に法人税の総額を抑えたい場合は税額控除のほうが有利になるケースもありますが、「当期の利益水準」「設備投資のタイミング」「今後の投資計画」などを総合的に見て、特別償却・即時償却とどちらを選ぶか検討することが重要です。

| 特別償却・即時償却・税額控除の比較まとめ | |||

|---|---|---|---|

| 制度の種類 | 前倒しする対象 | 初年度の効果イメージ | 向いているケースの例 |

| 特別償却 | 減価償却費の一部 | 通常の減価償却に上乗せして一部を前倒し計上し、初年度の税負担を軽くできる。 | 利益は出ているが、翌期以降にも一定の減価償却費を残しておきたい中小企業。 |

| 即時償却 | 取得価額の全額 | 購入年度に全額を費用計上し、当期の法人税負担を大きく圧縮できる。 | 一時的に利益が大きく出ており、当面のキャッシュフロー確保を最優先したい場合。 |

| 税額控除 | 法人税額の一部 | 計算済みの法人税から控除額を直接差し引き、長期的な税負担を減らせる可能性がある。 | 一定以上の法人税額が見込め、継続的に黒字を計上している中小企業。 |

制度ごとに「いつ・何を・どこまで前倒しするのか」が異なるため、設備投資の目的や利益計画、資金繰りの状況を踏まえて、特別償却・即時償却・税額控除のどれを選ぶかを税理士などの専門家と一緒に検討するのが安心です。

コピー機・複合機を30%特別償却したい場合は、「中小企業投資促進税制」を活用できるかどうかを確認することが出発点になります。

中小企業投資促進税制は、中小企業の生産性向上やIT化を後押しするための税制優遇で、コピー機・複合機も条件を満たせば対象設備として扱われます。一方で、制度の内容や適用期限は税制改正のたびに見直されるため、実際に活用する際は必ず最新情報を確認する必要があります。

このセクションでは、「中小企業投資促進税制」とは何か・どのような企業と設備が対象になり得るのかをコンパクトに整理します。

中小企業投資促進税制の基本ポイント:

「中小企業投資促進税制」は、中小企業が一定の設備投資を行ったときに、特別償却または税額控除のいずれか一方を選んで適用できる税制優遇措置です。

この制度は、中小企業の設備更新・自動化・IT化などの投資を後押しすることを目的としており、対象となる設備や適用期限・控除率などは毎年の税制改正で見直されます。そのため、具体的な適用可否を判断するときは、必ず国税庁などの最新情報を確認することが前提です。

中小企業投資促進税制では、次の2つの方法のうちどちらか一方を選んで節税に活用します。

中小企業投資促進税制で選べる2つの方法:

コピー機・複合機の場合は、要件を満たす金額以上のモデルであれば「機械装置」としてこの制度の対象候補になり得るため、設備投資の計画段階で税理士と一緒に検討しておくと安心です。

中小企業投資促進税制を使えるのは、「青色申告書を提出している一定の中小企業等」に限られます。

具体的には、次のいずれかの要件を満たす企業・個人事業主などが対象となります(要件は税制改正により変更される可能性があります)。

対象となる中小企業等(概要):

資本金・従業員数などの条件は制度ごとに細かく定められているため、「うちは対象に入るのか?」と迷った場合は、税理士や会計事務所に確認のうえ判断することをおすすめします。

制度の適用対象や最新の要件については、国税庁のホームページも必ずあわせて確認しておきましょう。

中小企業投資促進税制の対象となる設備には種類ごとに金額基準があり、「一定額以上の機械装置・工具・ソフトウェア・車両など」が代表的な対象です。

コピー機・複合機は一般に「機械装置」の区分に含まれるケースが多く、取得価額が要件を満たしていれば、この制度の特別償却(または税額控除)の対象設備として検討できます。

主な対象設備とその要件のイメージは、次の通りです。

| 中小企業投資促進税制の主な対象設備と要件(概要) | |

|---|---|

| 対象となる設備 | 主な要件の例 |

| 機械装置 | 1台(1基)あたりの取得価額が160万円以上のもの。 |

| 測定工具・検査工具 | 1台あたり120万円以上、または1台30万円以上かつ複数台の合計が120万円以上のもの。 |

| 一定のソフトウェア | 1つあたり70万円以上のもの、または複数の合計が70万円以上となるもの。 |

| 貨物自動車 | 一定の普通自動車で、貨物の運送用に供されるもののうち、車両重量が3.5トン以上のもの。 |

| 内航船舶 | 内航海運事業などに利用する一定の船舶。 |

実務では「金額の基準を満たしているか」「新品・中古のどちらが対象か」「リース契約でも使えるか」などを含めて、制度の詳細要件を一つずつ確認したうえで判断することが重要です。

ご自身の会社が対象法人に当てはまるか、導入予定のコピー機・複合機が対象設備に該当するかどうかは、必ず税理士や会計士などの専門家と相談したうえで最終判断を行いましょう。設備投資の計画段階から相談しておくことで、特別償却・税額控除などのメリットをより取りこぼしなく活用しやすくなります。

▼ 複合機導入に使える補助金・助成金を整理して知りたい方はこちら

コピー機・複合機の導入コストをできるだけ抑えたい方は、機種選定から価格交渉、導入後のサポートまで私たちOFFICE110にまとめてお任せください。

特別償却や即時償却などの税制優遇を活用すると、帳簿上の負担は軽くできますが、制度は税制改正で内容が変わるうえ、いつまで使えるかも不透明です。設備投資の効果を最大化するには、制度頼みだけでなく、そもそもの本体価格や保守料金をきちんと抑えることが重要です。

OFFICE110では、コピー機・複合機の主要メーカーを幅広く取り扱い、新品・中古・リース・レンタルを横断して「総額でお得になる構成」をご提案しています。専門知識を持つスタッフが、お客様の印刷枚数やご予算、設置環境を伺いながら、無理のない導入プランを一緒に組み立てます。

OFFICE110の特徴

さらに、OFFICE110ではコピー機の主要メーカーにすべて対応し、用途・印刷枚数・ご予算に合わせたプランニングと、導入後も続くサポート体制で、多くのお客様からご評価いただいています。

「できるだけ安く、でも業務に合った複合機を導入したい」という方は、ぜひ一度OFFICE110へお気軽にご相談ください。

特別償却は、備品を購入した初年度に通常の減価償却に上乗せして一定割合を費用計上できる、キャッシュフロー改善に役立つ仕組みです。

コピー機・複合機のような高額な設備を導入する際、特別償却を活用すれば、購入初年度の利益を圧縮して法人税の負担を一時的に軽くすることができます。資金繰りに余裕を持たせたいときや、短期間に複数台の設備投資を行うときには、有力な選択肢になります。

一方で、長い目で見ると最終的な償却額や納税額の合計が増えるわけではなく、「いつ費用にするか」を前倒ししているだけという点には注意が必要です。さらに、特別償却が使えるかどうかは税制ごとの要件や適用期限に左右されるため、制度そのものが廃止・変更されるリスクもあります。

特別償却を検討するときのポイント:

特別償却・即時償却・税額控除のどれを選ぶべきかは、利益水準・今後の投資計画・資金繰りの方針によって変わります。具体的な適用可否や申告手続きについては、必ず税理士などの専門家に相談しながら判断するようにしましょう。

コピー機・複合機の導入コストそのものを抑えたい場合は、税制優遇だけでなく、本体価格・保守料金・運用コストを含めてトータルで提案してくれる販売店をパートナーに選ぶことも重要です。設備投資と税務の両面を押さえながら、自社にとってムダの少ない導入プランを検討していきましょう。

お問い合わせ後、

内容のヒアリング

見積書・保守契約の説明

各種資料の提出

納品日の日程調整

設置工事~完了

ご納得頂けるまで何度で

も対応いたします。

中古は新品同様までクリ

ーニングをしたS級品。

工事費も業界最安値で

ご提示します。

各種お支払い方法をご

用意しました。

![]()

今すぐご連絡ください!